營改增后,企業雇傭個人勞務稅咋繳?票咋開?

在營改增前,企業雇傭個人勞務為企業提供服務,如果個人勞務屬于營業稅的應稅范圍,例如,單位聘請專家到企業講課或臨時使用一些臨時用工等,可以由個人或企業到稅務機關代開營業稅發票,扣繳個人所得稅、營業稅及相應附加稅后,企業憑稅務機關代開的營業稅發票列支勞務費用。

營改增后,這些個人勞務應繳增值稅。企業經常面臨下面這些問題:

計算個人所得稅基數為不含稅價

《財政部、國家稅務總局關于營改增后契稅、房產稅、土地增值稅、個人所得稅計稅依據問題的通知》(財稅〔2016〕43號)規定,個人轉讓房屋的個人所得稅應稅收入不含增值稅,其取得房屋時所支付價款中包含的增值稅計入財產原值,計算轉讓所得時可扣除的稅費不包括本次轉讓繳納的增值稅。個人出租房屋的個人所得稅應稅收入不含增值稅,計算房屋出租所得可扣除的稅費不包括本次出租繳納的增值稅。個人轉租房屋的,其向房屋出租方支付的租金及增值稅額,在計算轉租所得時予以扣除。免征增值稅的,確定計稅依據時,成交價格、租金收入、轉讓房地產取得的收入不扣減增值稅額。在計征上述稅種時,稅務機關核定的計稅價格或收入不含增值稅。

財稅〔2016〕43號文件雖未列舉“個人勞務”個人所得稅應稅收入是否不含增值稅,但明確規定,在計征個人所得稅時,稅務機關核定的計稅價格或收入不含增值稅。因此企業計算個人所得稅基數應是個人勞務的不含增值稅額。

個人勞務繳納個稅的計算方法

《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定,在中華人民共和國境內銷售服務、無形資產或者不動產的單位和個人,為增值稅納稅人,應當按照本辦法繳納增值稅,不繳納營業稅。納稅人分為一般納稅人和小規模納稅人,年應稅銷售額超過規定標準的其他個人不屬于一般納稅人。所以,個人只能是小規模納稅人,稅率3%。

財稅〔2016〕36號文件附件1規定,個人發生應稅行為的銷售額未達到增值稅起征點的,免征增值稅;達到起征點的,全額計算繳納增值稅。增值稅起征點不適用于登記為一般納稅人的個體工商戶。增值稅起征點幅度如下:(一)按期納稅的,為月銷售額5000元~20000元(含本數)。(二)按次納稅的,為每次(日)銷售額300元~500元(含本數)。

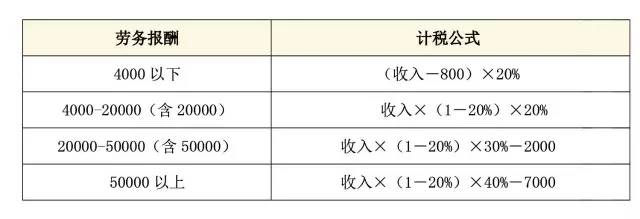

個人所得稅法規定,勞務報酬所得、稿酬所得、特許權使用費所得、財產租賃所得,每次收入不超過4000元的,減除費用800元;4000元以上的,減除20%的費用,其余額為應納稅所得額。勞務報酬所得,適用比例稅率,稅率為20%。對勞務報酬所得一次收入畸高的,可以實行加成征收。

按以上規定,稅法所說的勞務報酬計稅公式如下表所示:(單位:元)

例:企業雇傭臨時勞務給企業做宣傳,談好月稅后酬金35000元,企業代扣代繳各項稅金。

設:該筆酬金稅前金額為X

則:個人應繳增值稅=X÷(1+3%)×3%

個人應繳城建稅=X÷(1+3%)×3%×7%

個人應繳個人所得稅=[X÷(1+3%)]×(1-20%)×30%-2000

《財政部、國家稅務總局關于擴大有關政府性基金免征范圍的通知》(財稅〔2016〕12號)規定:將免征教育費附加、地方教育附加、水利建設基金的范圍,由現行按月納稅的月銷售額或營業額不超過3萬元(按季度納稅的季度銷售額或營業額不超過9萬元)的繳納義務人,擴大到按月納稅的月銷售額或營業額不超過10萬元(按季度納稅的季度銷售額或營業額不超過30萬元)的繳納義務人。

因此該例免征教育費附加、地方教育附加、水利建設基金。

由于稅后報酬=稅前報酬-應繳增值稅-應繳城建稅-應繳個人所得稅,故:

35000=X-X÷(1+3%)×3%×(1+7%)-[X÷(1+3%)×(1-20%)×30%-2000]

求出:X=44847.61,即個人提供勞務,如果稅后報酬是35000元,則倒推到稅前報酬為44847.61元。

應繳增值稅=44847.61÷(1+3%)×3%=1306.24(元)

應繳城建稅=1306.24×7%=91.44(元)

應繳個人所得稅=44847.61÷(1+3%)×(1-20%)×30%-2000=8449.93(元)

稅后酬金=44847.61-1306.24-91.44-8449.93=35000(元)。

會計處理如下:

按本例,企業收到發票,支付勞務報酬,會計處理如下:(單位:元)

借:銷售費用 35000

貸:銀行存款 35000

借:銷售費用 9847.61

貸:現金(交稅) 9847.61

辦理繳納稅款與開票業務

由于增值稅在國稅繳納,個人所得稅在地稅繳納,以上稅金既可以個人帶身份證及與企業簽訂的勞務協議或合同到國稅代開增值稅普通發票并繳納,也可以由企業帶勞務者個人身份證復印件及企業與勞務提供者簽的勞務協議或合同到國稅代開增值稅普通發票并繳稅,發票交給企業作為勞務支出的憑證。

同時,企業還要代扣代繳個人所得稅,當然,個人也可以自行申報繳納。企業代繳個人所得稅時,企業需要填報個人所得稅明細申報表,注意:項目選為“勞務”,人員選“非本單位”即可。

個人是否能夠代開增值稅專用發票?《國家稅務總局關于印發〈稅務機關代開增值稅專用發票管理辦法(試行)〉的通知》(國稅發〔2004〕153號)規定,本辦法所稱增值稅納稅人是指已辦理稅務登記的小規模納稅人(包括個體經營者)以及國家稅務總局確定的其他可予代開增值稅專用發票的納稅人。

另外,《國家稅務總局關于營業稅改征增值稅委托地稅局代征稅款和代開增值稅發票的通知》(稅總函〔2016〕145)規定,納稅人銷售其取得的不動產和其他個人出租不動產,申請代開發票的,由代征稅款的地稅局代開增值稅專用發票或者增值稅普通發票。

根據上述規定,營改增后,除將不動產出租或銷售給一般納稅人,個人到稅務機關只能申請代開增值稅普通發票,不能申請代開增值稅專用發票。